Ältere Arbeitnehmende

Die Reform der 2. Säule ist überfällig. Die zum Glück steigende Lebenserwartung bringt mit sich, dass Pensionskassen in den letzten Jahren immer wieder von Erwerbstätigen zu Pensionierten umverteilen mussten. Das ist systemwidrig und ein Bruch mit dem Generationenvertrag.

Damit die 2. Säule auch für die künftigen Rentnerinnen und Rentner funktioniert und damit unser bewährtes 3-Säulen-System für alle ihr Rentenversprechen halten kann, braucht es die BVG-Reform.

Für ältere Erwerbstätige hat die Reform wichtige Pluspunkte eingebaut; insbesondere sind Rentenzuschläge vorgesehen für die Minderheit der Angestellten, welche von der Senkung des obligatorischen

Umwandlungssatzes betroffen sind.

Glättung der Pensionskassen-Beiträge

Bessere Chancen für ältere Arbeitnehmende

Ältere Arbeitnehmende haben oft Schwierigkeiten, eine neue Stelle zu finden, da ihre Anstellung für Arbeitgeberinnen und Arbeitgeber teuer ist. Grund dafür sind hohe Beiträge in die Pensionskasse. Die BVG-Reform 2024 glättet diese Abgaben und macht es für Unternehmen attraktiver, erfahrene Mitarbeitende über 50 einzustellen.

Das Wichtigste auf einen Blick für ältere Arbeitnehmende

Dies ist ein Absatz. Durch das Schreiben in Absätzen können Besucher schnell und einfach finden, wonach sie suchen.

Dies ist ein Absatz. Durch das Schreiben in Absätzen können Besucher schnell und einfach finden, wonach sie suchen.

Erwerbstätige sind heute zu hoch belastet

Das Rentenversprechen in der 2. Säule hält mit der steigenden Lebenserwartung nicht mehr mit. Deshalb kommt es immer wieder zur Umverteilung von Erwerbstätigen zu bereits pensionierten Menschen.

Negativ betroffen sind also nicht nur Junge, sondern

auch ältere Erwerbstätige. Mit der Senkung des sogenannten obligatorischen

Umwandlungssatzes

von 6,8 % auf 6 % wird das endlich gestoppt. Bestehende Rentenauszahlungen werden nicht angerührt!

Quelle: Bundesamt für Statistik, https://www.bfs.admin.ch/asset/de/27225309

© Bundeskanzlei / Béatrice Devènes

Rentenzuschlag für die Übergangsgeneration

Mit der Senkung des Umwandlungssatzes kann es gemäss Berechnungen des Bundes für rund 15 % der Erwerbstätigen später zu schlechteren Pensionskassenleistungen kommen. Dass das so nicht hinnehmbar ist, hat das Parlament bei der Ausgestaltung der Vorlage gewusst. Und deshalb Rentenzuschläge eingeplant, welche auch direkt von den Arbeitgebern finanziert werden. Diese erhalten Arbeitnehmende, die über 50 Jahre alt sind, je nach ihrem Altersguthaben. Rund 75 % aller Frauen der Übergangsgeneration (ü50), die neu eine Altersrente beziehen, erhalten durch die Reform diesen Rentenzuschlag.

Der Rentenzuschlag kommt aber nicht nur den rund 15 % zugute, die eventuell mit einer schlechteren Rente zu rechnen hätten, sondern rund 50 % der Übergangsgeneration. Auch deshalb unterstützt die SP-Bundesrätin Elisabeth Baume-Schneider die BVG-Reform.

Die Rentenzuschläge werden zu rund 58 % von den Erwerbstätigen zwischen 25 und 50 Jahren finanziert; die junge Generation bleibt also solidarisch mit der älteren.

Dies ist ein Absatz. Durch das Schreiben in Absätzen können Besucher schnell und einfach finden, wonach sie suchen.

Dies ist ein Absatz. Durch das Schreiben in Absätzen können Besucher schnell und einfach finden, wonach sie suchen.

Wie sind die Rentenzuschläge ausgestaltet?

In den Genuss des ganzen Rentenzuschlags von 2'400 Franken pro Jahr kommen Arbeitnehmende mit einem BVG-Kapital bis 220’500 Franken. Arbeitnehmende mit einem BVG-Kapital von 220’500 bis zu 441’000 erhalten einen degressiv gestaffelten Betrag.

Ab einem BVG-Kapital von 441’000 wird kein Rentenzuschlag ausbezahlt. Der Zuschlag beträgt für die ersten fünf Neurentner-Jahrgänge nach Inkrafttreten 200 Franken pro Monat, für die weiteren fünf Jahrgänge 150 Franken und für die letzten fünf Jahrgänge 100 Franken.

Weshalb die Übergangsgeneration einen Rentenzuschlag erhält

Der Rentenzuschlag ist deshalb gerecht, weil ein kleiner Teil der Erwerbstätigen, welche heute 50 Jahre alt oder älter sind, in der Zeit bis zur Pensionierung nicht mehr die Möglichkeit hätte, einen allfälligen Verlust durch die Senkung des Umwandlungssatzes wegzumachen. Betroffen sind aber nur Menschen, die eine tiefe Rente im Obligatorium in Aussicht haben. Das trifft auf 85 % der Angestellten nicht zu.

Dies ist ein Absatz. Durch das Schreiben in Absätzen können Besucher schnell und einfach finden, wonach sie suchen.

Dies ist ein Absatz. Durch das Schreiben in Absätzen können Besucher schnell und einfach finden, wonach sie suchen.

Umwandlungssatz: Nur wenige sind überhaupt betroffen

Die Senkung des Umwandlungssatzes klingt zuerst nach einer schlechten Botschaft, auf der die Gegner der Reform herumreiten. Doch wer genau hinschaut, sieht drei wichtige, positive Aspekte, welche die schlechte Botschaft zu einer Guten machen:

Von der Senkung des Umwandlungssatzes sind in Tat und Wahrheit nur rund 15 % der Erwerbstätigen betroffen; 85 % der Erwerbstätigen sind von dieser immanent wichtigen Korrektur des Systems nicht betroffen. Denn die Senkung ist nur für den "obligatorischen Umwandlungssatz" vorgesehen.

70 % der Erwerbstätigen aber sind in ihren Pensionskassen "überobligatorisch" versichert. Das heisst, ihr Einkommen übersteigt den obligatorischen Bereich deutlich und ihr Umwandlungssatz ist bereits heute den Umständen der höheren Lebenserwartung angepasst. Weitere 15 % beziehen Kapital statt Rente, sie sind deshalb vom Umwandlungssatz – der ja die Rente beeinflusst – nicht betroffen.

Diese Senkung kann das System der Pensionskassen auch für die heute Erwerbstätigen stabilisieren und die Finanzierung sichern.

Dies ist ein Absatz. Durch das Schreiben in Absätzen können Besucher schnell und einfach finden, wonach sie suchen.

Dies ist ein Absatz. Durch das Schreiben in Absätzen können Besucher schnell und einfach finden, wonach sie suchen.

PK-Beiträge werden geglättet - das hilft älteren Menschen auf dem Arbeitsmarkt

Die Statistiken belegen: Ältere Angestellte, insbesondere ab 55 Jahren, müssen auf dem Arbeitsmarkt länger nach einer neuen Stelle suchen als jüngere, trotz oft besserer Qualifikation. Oft dauert ihre Suche über ein Jahr! Das ist mühsam, dem begegnet die BVG-Reform aber:

Ältere Mitarbeiter sind nicht nur wegen ihrer langen Berufserfahrung oft teurere Arbeitnehmer als Jüngere. Auch Pensionskassen-Beiträge beeinflussen die Lohnnebenkosten massgeblich, gerade ab 55.

Und diese machen ältere Menschen «teurer». Denn die Pensionskassen-Beiträge steigen im heutigen System mit dem Älterwerden steil an. Diesen Anstieg glättet die BVG-Reform, sodass ältere Arbeitnehmende auch lohn-mässig attraktiv sind.

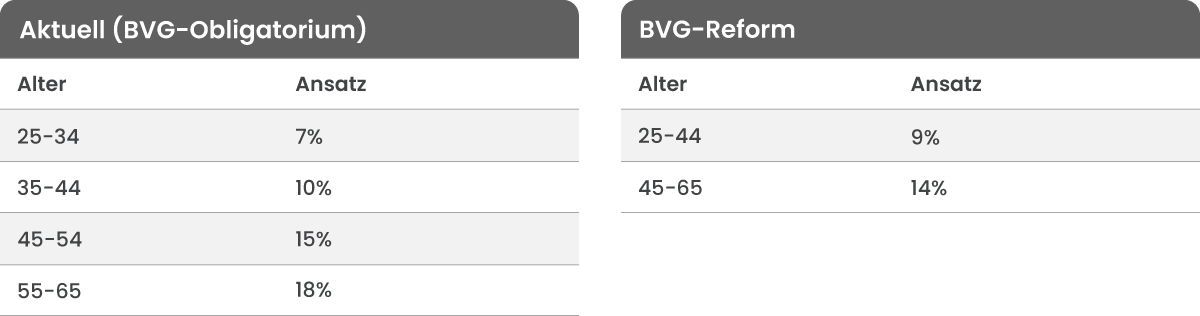

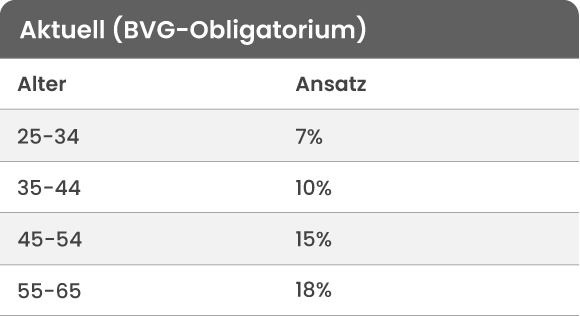

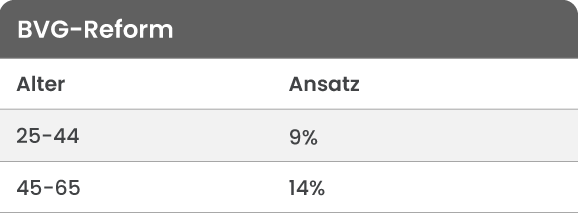

Diese Glättung ist so ausgelegt, dass es dank der Reform nur noch zwei Beitragsstufen gibt: bis 44-Jährig und ab 45-Jährig (siehe Grafik). Der Pensionskassen-Beitrag für über 55-Jährige sinkt von 18 % auf 14 %!

Der monatliche Beitrag an die Pensionskasse wird mit der BVG-Reform “"geglättet”: Jüngere bezahlen etwas mehr, ältere etwas weniger. Mit der Massnahme sollen ältere Angestellte für den Jobmarkt wieder attraktiver werden.

Übersicht